Einleitung

Einleitung

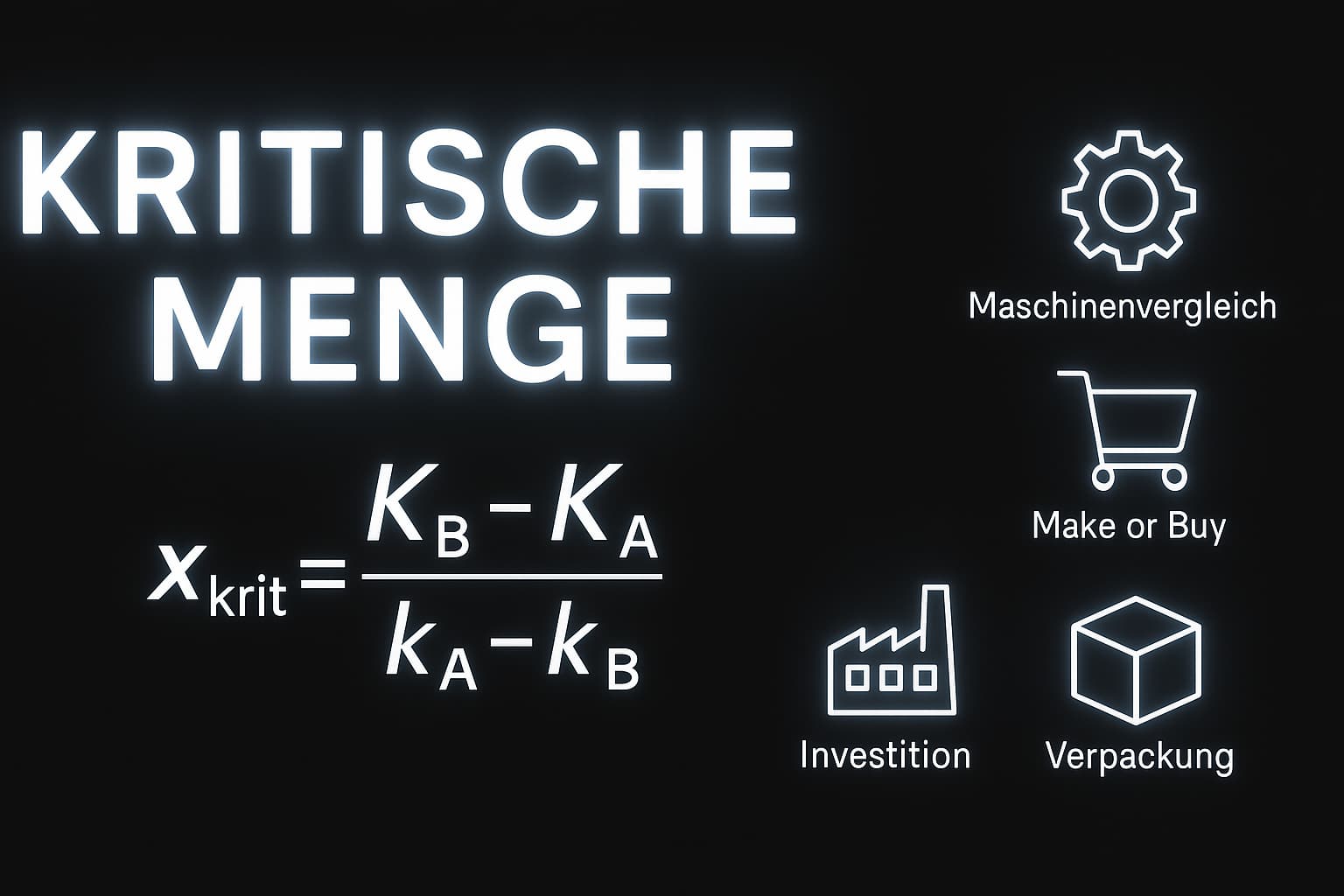

In der BWH und der Praxis stellt sich oft die Frage: Ab welcher Stückzahl lohnt sich eine Investition oder Entscheidung?

![]() Die kritische Menge ist die Stückzahl, ab der sich zwei Alternativen kostenmäßig die Waage halten.

Die kritische Menge ist die Stückzahl, ab der sich zwei Alternativen kostenmäßig die Waage halten.

Sie ist ein zentrales Werkzeug zur Entscheidungshilfe bei:

- Maschinenvergleichen

- Make-or-Buy-Entscheidungen

- Verfahrensauswahl

- Investitionen

- Verpackungs- oder Logistikentscheidungen

Formel zur Berechnung der kritischen Menge

Formel zur Berechnung der kritischen Menge

Unterschiede zwischen Fixkosten & variablen Kosten

Unterschiede zwischen Fixkosten & variablen Kosten

z. B. Hallen, Büros, Lager |

z. B. Rohstoffe je Stück |

z. B. Einrichtzeit Maschinen je Auftrag |

z. B. Öl, Schleifmittel |

z. B. Maschinen, Fahrzeuge |

z. B. Zeitlohn je Stück |

z. B. Kapitalbindung durch Anlagen |

z. B. Stromverbrauch Maschinen |

z. B. Gebäude, Maschinen |

z. B. Karton, Etiketten je Stück |

z. B. Gehälter, Telefon |

z. B. Spedition, Kurier |

z. B. Wartungsvertrag Maschinen |

z. B. MSS pro Stück |

Anwendung: 5 Originalaufgaben aus Prüfungsunterlagen

Anwendung: 5 Originalaufgaben aus Prüfungsunterlagen

Aufgabe 1: Maschinenvergleich – Presse 80 kN vs. 100 kN

Aufgabe 1: Maschinenvergleich – Presse 80 kN vs. 100 kN

Für eine weitere Periode plant der Kunde 25.000 Baugruppen. Die Abdeckung für diese Baugruppe aus Duroplast wird mittels Pressen gefertigt.

Die erforderliche Zuhaltekraft des Werkzeuges beträgt 75 kN.

Die Personalkosten liegen bei beiden Pressen bei 39,00 €/h.

Es stehen folgende Pressen zur Auswahl:

| Maschine | 80-kN-Presse | 100-kN-Presse |

|---|---|---|

| Rüstzeit | 30 Minuten | 40 Minuten |

| Zykluszeit | 24 Sekunden | 20 Sekunden |

| Maschinenkosten | 33 €/h | 42 €/h |

Fragen:

- Ermitteln Sie die kritische Menge und entscheiden Sie, welche Presse wirtschaftlicher ist.

- Wie hoch ist die Kosteneinsparung bei 25.000 Stück?

Lösung

Vorberechnung:

| Kostenart | 80 kN (A) | 100 kN (B) |

|---|---|---|

| Fixkosten (Rüstzeit in h \cdot (Personal + Maschine)) | \frac{30}{60} \cdot (39 € + 33 €) = 36 € | \frac{40}{60} \cdot (39 € + 42 €) = 54 € |

| Variable Kosten (\frac{\text{Sekunden}}{3.600} \cdot (\text{Personal} + \text{Maschine})) | \frac{24}{3.600} \cdot (39 € + 33 €) \approx 0,48 \frac{\text{€}}{\text{Stück}} | \frac{20}{3.600} \cdot (39 € + 42 €) \approx 0,45 \frac{\text{€}}{\text{Stück}} |

1. Kritische Menge:

Ab 601 Stück ist die 100-kN-Presse günstiger.

2. Kostenvergleich bei 25.000 Stück:

Die 100-kN-Presse ist günstiger (Ersparnis: 732 €).

Aufgabe 2: Make or Buy – Eigenfertigung vs. Fremdbezug

Aufgabe 2: Make or Buy – Eigenfertigung vs. Fremdbezug

Ein Unternehmen benötigt 5.500 Getriebe.

- Fremdbezug: 2.250 €/Stück

- Eigenfertigung: Fixkosten 2.300.000 €, variable Kosten 1.900 €/Stück

Lösung

Vorberechnung:

| Kostenart | Fremdbezug (A) | Eigenfertigung (B) |

|---|---|---|

| Fixkosten | 0 € | 2.300.000 € |

| Variable Kosten | 2.250 \frac{\text{€}}{\text{Stück}} | 1.900 \frac{\text{€}}{\text{Stück}} |

1. Kritische Menge:

Ab 6.572 Stück ist Eigenfertigung günstiger.

2. Kostenvergleich bei 5.500 Stück:

Günstiger: Fremdbezug (Ersparnis: 375.000 €).

Aufgabe 3: Drehautomat vs. Konventionell

Aufgabe 3: Drehautomat vs. Konventionell

| Verfahren | Rüstkosten | Stückkosten |

|---|---|---|

| Konventionell (A) | 40 € | 6,60 € |

| Automat (B) | 200 € | 2,70 € |

Aufgabe:

Berechnen Sie die kritische Menge und vergleichen Sie die Kosten bei 120 Stück.

Lösung

1. Kritische Menge:

Ab 42 Stück ist der Automat günstiger.

2. Kostenvergleich bei 120 Stück:

Der Automat ist günstiger (Ersparnis: 308 €).

Aufgabe 4: Verfahren A vs. Verfahren B

Aufgabe 4: Verfahren A vs. Verfahren B

| Verfahren | Fixkosten | variable Kosten |

|---|---|---|

| Verfahren A | 85.000 € | 130 €/Stück |

| Verfahren B | 70.000 € | 150 €/Stück |

Frage:

Wann lohnt sich Verfahren A, und welches ist bei 1.250 Stück günstiger?

Lösung

1. Kritische Menge:

Ab 751 Stück günstiger: Verfahren A.

2. Kostenvergleich bei 1.250 Stück:

Verfahren A ist günstiger (Ersparnis: 10.000 €).

Aufgabe 5: Verpackung – Standard vs. Sonder

Aufgabe 5: Verpackung – Standard vs. Sonder

- Standardverpackung (A): Fixkosten 5.000 €, Stückkosten 1,00 €

- Sonderverpackung (B): keine Fixkosten, Stückkosten 1,30 €

Lösung

1. Kritische Menge:

Ab 16.667 Stück ist die Standardverpackung günstiger.

Fazit

Fazit

Mit der Formel zur kritischen Menge kannst du schnell erkennen, welche Variante sich bei welcher Stückzahl rechnet – ein unverzichtbares Werkzeug in der Wirtschaftlichkeitsrechnung!